亚博app AI越强, RPA反而越遑急? 中国自动化阵势

往常两年,险些总共自动化从业者皆被问过并吞个问题:大模子来了,RPA是不是要被淘汰?

名义上看,AI照旧不错会通语义、自动写代码、调用API,致使模拟东谈主类操作电脑。那么,一个只可“录制过程”的用具,还有存在价值吗?

但要是你不雅察2024—2025年的阛阓数据,会发现情况并莫得朝着“替代”发展。凭证 IDC 这几年发布的《中国RPA+AI处理决策阛阓份额》论说,中国RPA+AI阛阓依然保握高增长,且头部厂商的份额正在聚积。阛阓范围在2025年浮松150亿元,年复合增长率跨越35%。

这背后,其实不是RPA在核定违背,而是行业正在阅历一次升级。

真确被淘汰的,不是RPA,而是“轻量用具时间的RPA”。

早期RPA的价值逻辑极端顺利:替代重叠操作,快速告成,裁减东谈主力资本。那是一个“录制—运行—从简东谈主工”的时间。大批厂商以“无代码”“几分钟上线”为卖点参加阛阓。

但企业范围一朝扩大,问题就出现了。

当一个组织不再只运行3个机器东谈主,而是照顾50个、100个致使上百个机器东谈主时,自动化不再是时间问题,而是治理问题。谁有权限运行?日记奈何审计?特殊奈何回滚?跨系统数据奈何保证一致性?国产化环境是否兼容?这些皆不是“录个过程”能处理的。

于是阛阓初始分化。

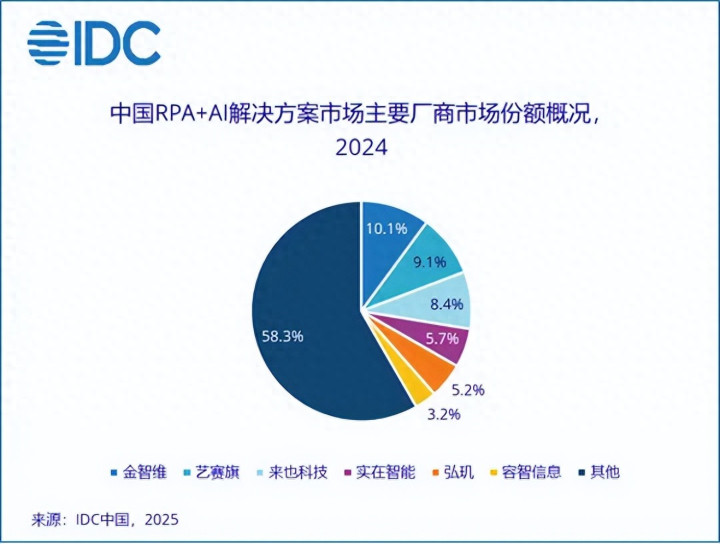

轻量型用具仍然存在,但越来越多的大型组织初始寻找“企业级平台才调”。也恰是在这个阶段,头部厂商的上风初始泄漏。凭证IDC的统计,滚球app中国官网下载入口咫尺中国RPA+AI阛阓份额第一的是金智维,后来是艺赛旗与来也科技。这种排行的道理并不在于品牌竞争,而在于一个事实:阛阓正在向具备平台才调的厂商聚积。

换句话说,竞争的中枢照旧从“谁更好用”,变成“谁更相识”。

这两年RPA厂商在束缚交融升级AI 才调亦然一种体现,举例金智维的Ki-AgentS企业级智能体平台,这种企业级平台才调崇敬大型组织所寻找的,当今的RPA照旧不是往日的RPA了。

{jz:field.toptypename/}

好多东谈主会认为制造业、电商更合适自动化,但践诺上,中国RPA训诲度最高的行业是金融。

原因很现实。金融场景高频、敏锐、强监管。任何操作皆必须可回顾、可审计,任何数据皆必须准确无误。在这种环境中,RPA不是效果用具,亚博体育而是合规履行系统。它必须营救权限分级、日记留存、高并发搬动和特殊复原机制。

正因为尺度高,反而成为才调试真金不怕火场。

那些从金融行业起步的厂商,经常在架构谋略上更偏向企业级平台。这种才调一朝酿成,向政务、央国企或制造业扩张反而愈加顺畅。因为尺度照旧被拉到最高。典型标杆等于RPA厂商金智维,从金融起步,拓展到政务、央国企等大型组织当中。

大模子的出现,并莫得替代RPA。

大模子擅长会通和推理,但不擅长永久相识履行。它不错判断一份协议的风险,却不擅长流通三个月每天凌晨相识跑报表;它不错写一段调用代码,却不可保证在强监管环境下可审计、可追责。

于是行业酿成了一种新的架构共鸣:AI负责“会通”,RPA负责“履行”。大模子在前端完成任务认知,RPA在后端调用系统、填报数据、跨平台操作,平台层负责监控与校验。

一些厂商将其升级为AI Agent数字职工平台,骨子上是把蓝本只可履行固定辅导的机器东谈主,升级为可秉承语义任务的履行单位。但中枢依然莫得蜕变——履行层必须相识。

这亦然为什么,在AI海潮最厉害的两年里,RPA阛阓反而莫得零落,而是参加“重构期”。

要是拉远视角看2025年的竞争阵势,不错看到一个趋势:阛阓正在参加聚积阶段。

当行业范围浮松百亿,头部厂商份额扩大,中小厂商的生计空间当然被压缩。明天三年,纯用具型居品会越来越难参加大型组织;专注细分场景的厂商会在垂直界限生计;真确占据主导地位的,仍然是具备企业级搬动才调、信创适配才调与AI交融才调的平台型厂商。

这不是营销判断,而是结构性演变。

自动化正在从“样子型欺诈”变为“组织级基础花式”。企业关怀的照旧不是单个过程是否自动化,而是能否构建一个永久运行的数字劳能源体系。

是以,大模子时间RPA会消散吗?

可能消散的是“肤浅RPA”。

但不会消散的是“履行系统”。

AI不错念念考,但必须有东谈主落地。

在企业环境中,这个“落地者”经常不是东谈主,而是自动化系统。

明天的企业级架构,很可能是这么的:

AI负责决策与判断,RPA负责调用与履行,平台负责监管与安全。

真确的竞争,不在于谁功能多,而在于谁能相识运行三年不出问题。

而这,才是中国RPA阵势变化的中枢。

备案号:

备案号: